BREXIT – Ursprung und Präferenzen im Warenverkehr mit dem Vereinigten Königreich (GBR)

Seit dem 1. Januar 2021 ist das Vereinigte Königreich nicht mehr Partner der EU-Zollunion. Somit gelten ab diesem Zeitpunkt für den Warenverkehr in und aus dem Vereinigten Königreich alle Zollförmlichkeiten die im Unionszollrecht vorgesehen sind, wenn Waren in oder aus dem Gebiet verbracht werden.

Das im Dezember unterzeichnete Freihandelsabkommen zwischen der EU und dem Vereinigtem Königreich sieht im ersten Schritt eine vollständige Zollfreiheit für alle Waren vor – vorausgesetzt die hierfür geltenden Ursprungsregeln werden eingehalten.

Was sind Ursprungsregeln?

Wenn Waren ihren Ursprung in der Europäischen Union oder im Vereinigtem Königreich haben, kann Zollfreiheit bei der Abfertigung dieser Waren gewährt werden. D.h.

- Waren, die vollständig im Gebiet gewonnen wurden/werden

- Waren, die aus Ursprungswaren hergestellt wurden/werden

- Waren, die einer ausreichenden Be-, oder Verarbeitung unterzogen wurden/werden

Um zu prüfen, ob eine ausreichende Be-, oder Verarbeitung erfolgte und vorliegt, muss geprüft werden, welchen Anteil die Vormaterialien ohne Ursprungseigenschaft spielen. Es sind produktspezifische Ursprungsregeln zu beachten, die beispielsweise ein Positionswechsel im Tarifsprung, oder eine Wertklausel bei der die Anzahl der eingesetzten Vormaterialien ohne Ursprungseigenschaft (Drittlandswaren) eine Rolle spielt.

Dokumente als Präferenzursprungsnachweis

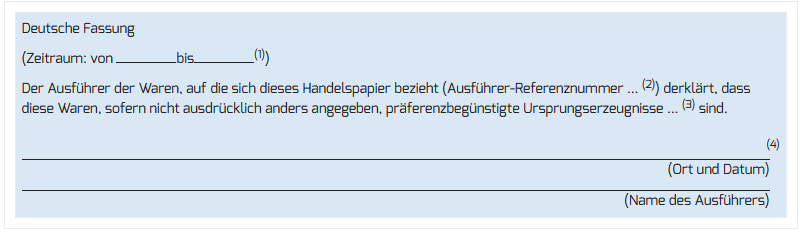

Das Abkommen sieht keine formelle Ursprungserklärung in Form einer Warenverkehrsbescheinigung EUR-1 vor. Die Präferenzerklärungen (Warenursprungserklärungen) werden durch den Exporteur anhand einer Erklärung auf der Handelsrechnung, oder auf weiteren Handelspapieren, die eindeutig zur Versendung gehören „erklärt“. Diese Selbsterklärung richtet sich nach einem vorgeschriebenen Wortlaut, die im Artikel ORIG 19 dargestellt sind:

Bei Warenwerten über 6.000 ist die REX-Nummer des registrierten Ausführers anzugeben. Britische Wirtschaftsbeteiligte müssen immer ihre EORI-Nummer angeben.

Haben Sie Fragen zum Präferenzursprung und/oder zum Warenverkehr mit dem Vereinigtem Königreich, dann steht unser Kompetenz-Team sehr gern zur Verfügung.

Titelbild Quelle: Tim Reckmann_pixelio.de